..... اللهم صلي وسلم على سيدنا محمد وعلى أهله وصحبة وسلم ... ..... اللهم أنصر اهلنا في غزه على من ظلمهم ورحمه الله على كل الشهداء والابرياء .....

يتم تحديث الموقع حاليا قد تجد بعد الروابط لا تعمل فلا تقلق

التحليل المالي Financial Analyze => النسب المالية Financial Ratios => نسب قياس السيولة Liquidity measurement Ratios =>

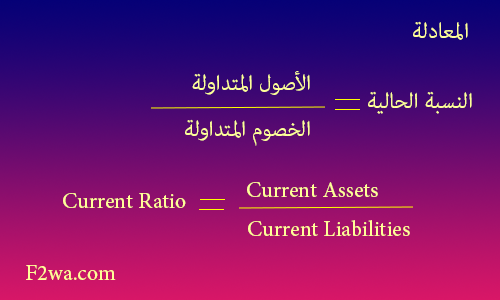

النسبة الحالية أو نسبة رأس المال العامل: Current Ratio Or Working Capital Ratio:

النسبة الحالية ويطلق عليها نسبة رأس المال العامل ويطلق عليها أيضاً نسبة التداول هي التي تقيس قدرة المنشأة على سداد الالتزامات قصيرة الأجل بمقارنتها مع الأصول قصيرة الأجل في نفس الفترة.

وتمثل النسبة عدد المرات التي تستطيع الأصول المتداولة تغطية الخصوم المتداولة.

نسبة رأس المال العامل أو النسبة الحالية = الأصول المتداولة / الخصوم المتداولة ..... والناتج يمثل عدد مرات تغطية الأصول المتداولة للخصوم المتداولة.

Current Ratio Or Working Capital Ratio:

النسبة الحالية ويطلق عليها نسبة رأس المال العامل ويطلق عليها أيضاً نسبة التداول هي التي تقيس قدرة المنشأة على سداد الالتزامات قصيرة الأجل بمقارنتها مع الأصول قصيرة الأجل في نفس الفترة.

وتمثل النسبة عدد المرات التي تستطيع الأصول المتداولة تغطية الخصوم المتداولة.

نسبة رأس المال العامل أو النسبة الحالية = الأصول المتداولة / الخصوم المتداولة ..... والناتج يمثل عدد مرات تغطية الأصول المتداولة للخصوم المتداولة.

النسبة في العادة تعتبر جيدة كلما ارتفعت وهذا الشائع ولكن أحياناً قد تكون خادعة لعدم وجود نسب المقارنة وأيضاً لوجود بعض الأشياء الاخرى التي تجعل من هذه النسبة احياناً مخادعة.

ملحوظة : رأس المال العامل = الأصول المتداولة - الخصوم المتداولة.

وهو أيضاً يستخدم في قياس القدرة على السداد في الشركات.

أمثلة للتوضيح

في تاريخ 31/12/2010 ظهرت البيانات المالية كما في ميزانية شركة أيه دبليو كالتالي الأصول المتداولة تساوي 700 مليون والخصوم المتداولة تساوي 325 مليون.

in 31/12/2010 the financial information of A.W. Company As showing in balance sheet that : current Assets 700 Million , Current Liabilities 325 Million.

نسبة التداول = 700 / 325 = 2

Current Ratio = 700 / 325 = 2

صيغة المعادلة:| النسبة الحالية = | الأصول المتداولة |

| ------------------- | |

| الخصوم المتداولة |

| النسبة الحالية = | 750 | ||

| ------- | = | 2 | |

| 325 |

Formula:

Current Assets |

Current Ratio = |

------------------ |

|

Current Liabilities |

|

750 |

Current Ratio = |

|

2 |

= |

------- |

|

|

|

325 |

ومن هذا المثال يتضح أن نسبة التداول تساوي 2 فيقال أن الأصول المتداولة تغطي الخصوم المتداولة مرتين أو قد تنطق أيضاً أن نسبة التداول 2 : 1 أي كل أثنين جنية من الاصول المتداولة يقابلها جنية واحد من الخصوم المتداولة وهذا يعتبر بشكل مبدئياً جيد وطبعاً كما أشرنا سابقاً.

مثال على الشركات

في العادة الشركات التي تعمل في مجال يتميز بارتفاع المخزون بها تكون فيها النسبة مرتفعة والشركات التي تعمل في مجال ليس بها مخزون عالي تكون النسبة فيها منخفضة وفي العادة حسب احصائيات سابقة 2008 نوع الشركات التي بها مخزون صغير أو متدني تكون النسبة أقل من 1.5 بالمائة والشركات التي يتميز مجالها بمخزون عالي تكون أعلى من 2 وعندما تكون النسبة الحالية أدنى من 1 بالمائة تعني أن الشركة غير قادرة على تغطية التزاماتها قصيرة الأجل بأصولها قصيرة الأجل وأمثلة على ذلك شركة أنتيل وهي شركة لصناعة شرائح بالكمبيوتر تتميز بكثرة المخزون فالنسبة الحالية بها في 2008 = 2.128 وشركة مايكروسوفت وهي شركة برمجيات ليس لديها مخزون عالي النسبة الحالية في 2008 = 1.53 وشركة جنيرال موترز الخاصة بصناعة السيارات نسبة السيولة في 2008 = 0.729 فنلاحظ أن الشركة التي تعمل في مجال ذو مخزون عالي نسبتها في العادة تزيد على 2 والشركة التي ليس لديها مخزون أو مخزونها قليل تكون نسبتها 1.5 أو أقل ويتضح هنا أيضاً شركة جنيرال موترز وهي تعمل بمجال يتميز بالمخزون العالي نسبتها 0.729 وهذا يوضح أن لديها تعسر شديد ومشاكل شديدة وهو ما كان يثار حول دعم الحكومة الأمريكية لشركة جنيرال موترز حيث عدم وجود هذا الدعم فالشركة مهددة بالافلاس للتعسر المالي الحقيقي.

أمثلة أخرى توضح ماذكرنا عن النسب

وكيف يمكن أن تكون خادعة

مثال : لو فرضنا بيانات شركتين يعملان في نفس المجال وعن نفس الفترة الزمنية المبالغ بالملايين.

| البيانات | شركة A.W | شركة M M | Data |

| الاصول المتداولة | 750 | 900 | Current Assets |

| الخصوم المتداولة | 325 | 700 | Current Liabilities |

| نسبة التداول | 2 | 1.29 | Current Ratio |

| رأس المال العامل | 325 | 200 | working Capital |

فمن الملاحظ أن شركة أيه دبليو تتمتع بسيولة أفضل من شركة أم أم حيث أن كل دولار في شركة أيه دبليو من الالتزامات التي عليها في المدة القصيرة يقابله دولارين من الاصول المتحولة للنقد بسهولة عن نفس الفترة.

في حين كل دولار التزام على شركة أم أم في الفترة القصيرة يقابله 1.29 دولار فقط من الاصول التي تتحول للنقد بسهولة.

وأيضاً رأس المال العامل بالنسبة لشركة أية دبليو هو 325 وهو أعلى من رأس المال العامل في شركة أم أم هو 200 فقط.

المناقشة :

من النظرة المبدئية فإن شركة أيه دبليو أفضل من شركة أم أم.

فلو فرضنا أن نسبة التداول في الشركات الناجحة هي 1.30 أو لو فرضنا انها النسبة القياسية، فماذا يعني هذا .......

فمن الملاحظ أن شركة أيه دبليو تتمتع بسيولة أفضل من شركة أم أم حيث أن كل دولار في شركة أيه دبليو من الالتزامات التي عليها في المدة القصيرة يقابله دولارين من الاصول المتحولة للنقد بسهولة عن نفس الفترة.

في حين كل دولار التزام على شركة أم أم في الفترة القصيرة يقابله 1.29 دولار فقط من الاصول التي تتحول للنقد بسهولة.

وأيضاً رأس المال العامل بالنسبة لشركة أية دبليو هو 325 وهو أعلى من رأس المال العامل في شركة أم أم هو 200 فقط.

المناقشة :

من النظرة المبدئية فإن شركة أيه دبليو أفضل من شركة أم أم.

فلو فرضنا أن نسبة التداول في الشركات الناجحة هي 1.30 أو لو فرضنا انها النسبة القياسية، فماذا يعني هذا .......

يعني أن شركة أم أم لديها نسبة سيولة مقبولة نسبياً وأن شركة أيه دبليو لديها سيولة عالية عن الطبيعي ويعني لديها أموال نقدية أو شبه نقدية زائدة ويعني أنها إما لديها مخزون مرتفع غير مجدي أو لديها نقدية عالية غير مستخدمة أو انها لديها نظام تحصيل غير جيد من العملاء أو سياسة ائتمانية غير جيدة وكل هذا يعني عدم استغلال الأموال المتاحة لتحقيق أرباح للشركة.

مثال آخر:

ويوضح كيف النسبة قد تكون خادعة بفردها

بيانات مالية لشركتين يعملان في نفس المجال وعن نفس الفترة الزمنية المبالغ بالملايين.

| البيانات | شركة WW | شركة AA | Data |

| الاصول المتداولة | 800 | 700 | Current Assets |

| الخصوم المتداولة | 400 | 700 | Current Liabilities |

| نسبة التداول | 2 | 1 | Current Ratio |

| رأس المال العامل | 400 | 0 | Working Capital |

نسبة التداول في الشركة دبلو دبلو هي 2 : 1 أي أن كل دولار مفترض الشركة دفعه في المدى القصير يواجه أثنين دولار من ممتلكات وأموال للشركة لدى الغير في المدى القصير أي أن كل دولار من الخصوم المتداولة تغطية الأصول المتداولة مرتين.

أما في الشركة الثانية أيه أيه نجد أن نسبة التداول 1 اي 1 : 1 أي أن كل دولار من الخصوم المتداولة يغطية دولار واحد فقط من الأصول المتداولة.

وأيضاً رأس المال العامل في شركة دبليو دبليو 400 في حين راس المال العامل في شركة أيه أيه هو صفر.

المناقشة:

من النظرة المبدئية فإن الشركة الأولى أفضل من الشركة الثانية حيث لديها نسبة سيولة جيدة ولا تواجه مشاكل مادية على المدى القريب، وأيضاً الشركة الثانية قد تواجه مشاكل مادية على المدى القريب بسبب السيولة.

فلو فرضنا أن نسبة التداول في الشركات الناجحة هي 1.30 أو لو فرضنا انها النسبة القياسية، فماذا يعني هذا .......

المناقشة:

من النظرة المبدئية فإن الشركة الأولى أفضل من الشركة الثانية حيث لديها نسبة سيولة جيدة ولا تواجه مشاكل مادية على المدى القريب، وأيضاً الشركة الثانية قد تواجه مشاكل مادية على المدى القريب بسبب السيولة.

لو ضفنا بعض المعلومات الأخرى عن الشركتين:

- الشركة الأولى تحصل مبيعاتها الأجلة من العملاء بعد ستة شهور من تاريخ فاتورة البيع والشركة الثانية تحصل مبيعاتها الأجلة من العملاء شهر واحد من تاريخ البيع فاتورة البيع.

- الشركة الأولى فترة دوران المخزون سنة كاملة أي أن المخزون يتحول لنقد خلال سنة كاملة والشركة الثانية فترة دوران المخزون شهرين أي يتحول لنقد خلال ثلاثة أشهر.

- الشركة الأولى والثانية تدفع المستحقات للموردين بعد فترة 60 يوم.

من هذه المعلومات يتضح لنا أن الشركة الأولى حركة المخزون لديها بها تأخير أي أن الشركة الثانية المخزون يتحول إلى نقد كل 60 يوم أي دوره المخزون للنقد تحدث كل سنة ستة مرات في حين الشركة الأولى دوره المخزون وتحوله لنقد تحدث مرة واحدة في السنة وأيضاً الشركة الثانية تحصل مستحقاتها من العملاء كل شهر في حين الشركة الاولى تحصل مستحقاتها من العملاء كل ستة أشهر.

وهذا يوضح مع أن الشركة الأولى يشير مؤشر السيولة أنه الأفضل ولكن عناصر الأصول المتداولة لديها بطيئة عن الشركة الثانية وهذا يدل أن الشركة الأولى من المؤكد حدوث بها تعثرات مالية قريبة مع أن مؤشرات السيولة بها عالية والشركة الثانية مع أن مؤشر السيولة بها متدنى ولكن عناصر الاصول المتداولة سريعية التحول للنقد وهذا ما يجعلها تواجه أي مشاكل سيولة مستقبلية لسرعة تحول عناصر الأصول المتداولة بها.

فنلاحظ قد تبين بعض الأشياء في الدراسة مشاكل غير واضحة من نتيجة التحليل لذا كان هناك تحليلات أخرى لتوضح هذه النقاط ويجب على المحلل الدراسة بشكل مفصل وأن يكون لديه الحث من كثرة التحليلات للمؤشرات التي يستطيع الاستفادة منها ولا يهتم كثيراً بالنسبة السريعة دون النظر إلى دورة النقدية التي تعتبر توضح جميع المشاكل الأخرى التي تم عرضها في المثال الاخير وهي سرعة تحول هذه النقدية أو بطئها.

فدورة التحول للنقد هي التي توضح المدة التي تتحول فيها عناصر الأصول المتداولة للنقد فلأهميتها تم ذكرها ضمن نسب السيولة كمؤشر مستقل في آخر نسب السيولة الموضوعة للدراسة.

جديد الموقع

جديد الموقع دليل المحاسبة .

تحديث كامل وشامل للمصطلحات المالية .

ملاحظة

الموقع غير مسؤول عن محتوى الإعلانات حيث إنها تأتي من المصدر .

لا تبخلو علينا في الملاحظات عن أي اخطاء في الموقع .

info@f2aw.com

أو

finance4a@gmail.com

![]()

أو الأشتراك في صفحتنا على الفيس بوك أضغط على الصورة.

أو الأشتراك في مجموعة المحاسب العربي بالضغط هنا