..... اللهم صلي وسلم على سيدنا محمد وعلى أهله وصحبة وسلم ... ..... اللهم أنصر اهلنا في غزه على من ظلمهم ورحمه الله على كل الشهداء والابرياء .....

يتم تحديث الموقع حاليا قد تجد بعد الروابط لا تعمل فلا تقلق

التحليل المالي Financial Analyze => النسب المالية Financial Ratios => ملاحظات عامة لدراسة النسب المالية والتحليل المالي عاماً.

ملاحظات عامة لدراسة النسب المالية والتحليل المالي عاماً

هذه المعلومات مفيدة في فهم النسب وتذكرها في بعض الأحيان وعدم حدوث الالتباس عند البعض في بعض المفاهيم ومفيدة أيضاً وخصوصاً للدارسين في شهادات مهنية ويقرأون كتب محاسبية ومالية مختلفة فتحدث عنده نوع من التشتيت.

ملاحظات عامة على النسب المالية: ويتضمن فهم علامة النسبة المالية %، حساب المتوسط، وملاحظات عامة في النسب المالية تفيد في ربطها ببعضها البعض.

ملاحظات

عامة لدراسة النسب المالية والتحليل المالي عاماً

ملاحظات

عامة لدراسة النسب المالية والتحليل المالي عاماً

هذه المعلومات مفيدة في فهم النسب وتذكرها في بعض الأحيان وعدم حدوث الالتباس عند البعض في بعض المفاهيم ومفيدة أيضاً وخصوصاً للدارسين في شهادات مهنية ويقرأون كتب محاسبية ومالية مختلفة فتحدث عنده نوع من التشتيت.

1-

في العادة عندما يكتب معدل دوران

Turn Over لأي شيء يكون العلاقة

بي صافي المبيعات Net Sales

مقسومة على الشيء المراد حساب معدل الدوران له فدائماً يكون صافي

المبيعات في البسط والشيء المراد حساب معدل الدوران له في المقام

وقد يستخدم بعض الأحيان بدلاً من صافي المبيعات تكلفة البضاعة

المباعة Cost Of Goods Sold

في بعض التطبيقات،

وفي بعض الدول بل الكثير منها تشير كلمة

Turnover لحجم المبيعات، فقد تسمع صاحب

شركة يخبرك مثلاً كام الـ Turnover هذه

السنة وهو طبعاً يقصد حجم المبيعات، ويقول نفس الكلمة "ترن أوفر"

ولا يقول معدل الدوران.

1-

في العادة عندما يكتب معدل دوران

Turn Over لأي شيء يكون العلاقة

بي صافي المبيعات Net Sales

مقسومة على الشيء المراد حساب معدل الدوران له فدائماً يكون صافي

المبيعات في البسط والشيء المراد حساب معدل الدوران له في المقام

وقد يستخدم بعض الأحيان بدلاً من صافي المبيعات تكلفة البضاعة

المباعة Cost Of Goods Sold

في بعض التطبيقات،

وفي بعض الدول بل الكثير منها تشير كلمة

Turnover لحجم المبيعات، فقد تسمع صاحب

شركة يخبرك مثلاً كام الـ Turnover هذه

السنة وهو طبعاً يقصد حجم المبيعات، ويقول نفس الكلمة "ترن أوفر"

ولا يقول معدل الدوران.

2- عندما يكتب المبيعات Sales أو صافي المبيعات Net Sales أو الإيرادات Revenues في المعادلات هي عادة بنفس المعنى حيث أن دائماً المستخدم هو صافي المبيعات Net Sales أو صافي الإيرار Net Revenue فالمبيعات هي إيرادات ودائماً تحسب بالصافي وليس الإجمالي ومعنى أنها تحسب بالصافي كمثال أجمالي المبيعات Total Sales مطروحاً منها مردودات المبيعات Return Of Sales.

3- عندما تستخدم كلمة الأصول Assets أو أجمالي الأصول Total Assets أو أجمالي الأصول بالصافي Net Total Assets فالاصول دائماً تحسب بالصافي أي صافي القيمة الدفترية بالنسبة للاصول الثابتة وهي ثمن الشراء مطروحاً منها الاستهلاكات وبصافي القيمة بالنسبة للاصول الأخرى قصيرة الأجل مثل حساب الذمم المدينة Accounts Receivable مطروحاً منها مخصص الديون المشكوك في تحصيلها Allowance for doubtful debts.

4- عندما يكتب معدل العائد Rate Of Return لأي شيء ففي العادة يكون بقسمة صافي الربح Net Profit وهو نفسة صافي الدخل Net Income مقسوماً على الشيء المراد حساب معدل العائد له وفي بعض الأحيان يستخدم بعض المحللين أو التطبيقات تكلفة البضاعة المباعة Cost Of Goods Sold بدلاً من صافي الربح Net Income.

5- الربح Profit = الدخل Income = المكسب Earning

- هذه الكلمات تستخدم أحياناً بنفس المعنى فمثلاً صافي الربح Net Profit وصافي الدخل Net Income تستخدم بنفس المعنى والمنتشر استخدامه في التطبيقات بالعربي هو صافي الربح Net Profit والمنتشر استخدامه في التطبيقات بالإنجليزي هو صافي الدخل Net Income

- أما أجمالي الربح Gross Profit فهو مستخدم في التطبيقات سواء أنجليزي أو عربي ونادراً ما تجد أجمالي الدخل Gross Income مستخدمة.

- وأما صافي الربح قبل الضرائب Pretax Net Profit فتكتب احياناً Pretax Net Income وأحياناً يكتب المكاسب قبل الضرائب Earning Before Tax أما الربح التشغيل Operating Profit أو يكتب Operating Income.

- فهذه للملاحظة أن الكلمات مثل الربح Profit أو الدخل Income ويعني الربح أو المكسب بالعربي أيضاً وكلمة Earning المكسب كلها قد تأتي مكان بعضها فهي تعني نفس الشيء.

ملاحظات

للدراسين لشهادة سي أم أيه CMA

على النسب المالية والتحليل المالي.

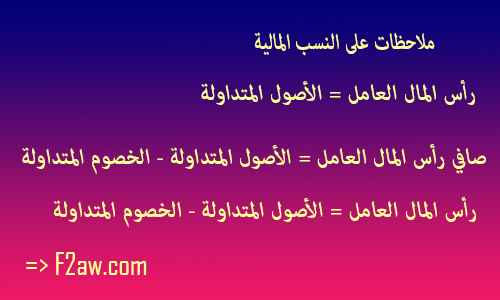

رأس المال العامل Working Capital و صافي رأس المال العامل Net Working Capital

بالنسبة للمحاسبة والمصطلحات المحاسبية هناك أختلاف بين رأس المال العامل وصافي رأس المال العامل حيث أن رأس المال العامل في حقيقيته هو الأصول المتداولة Current Asset فقط وصافي رأس المال العامل هو الأصول المتداولة Current Assets مطروحاً منها الخصوم المتداولة Current Liabilities لذا أطلق عليه الصافي

بالنسبة لشهادة المحاسب الإداري المعتمد CMA فإن هناك بعض التطبيقات تنوه عن هذا الأختلاف ولكن في كتب المعهد نفسة الطبعة الجديدة 2010 لا يوجد هناك أي تنويه أو توضيح أنها مختلفة عن بعضها فهو يذكر كلمة رأس المال العامل Working Capital أو صافي رأس المال العامل Net Working Capital بنفس المعنى وهو الفرق بين الأصول المتداولة Current Assets مطروحاً منها الخصوم المتداولة Current Liabilities .

في بعض المعادلات مثل النسبة النقدية Cash Ratio تكون المعادلة كالشكل التالي

النسبة النقدية = ( النقدية + الأوراق المالية سهلة التسويق ) / الخصوم المتداولة

Cash Ratio = ( Cash + Marketable Securities ) / Current Liabilities

وأحياناً تكتب بهذه الصورة

النسبة النقدية = ( النقدية + معادل النقدية + أوراق مالية قصيرة الاجل مملوكة ) / الخصوم المتداولة

Cash Ratio = ( Cash + Cash Equivalents + Short-Term Securities Owned ) / Current Liabilities

الصورة الأولى هي المعتمدة بالنسبة لشهادة المحاسب الإداري المعتمد CMA فهو سوف يذكر Marketable Securities الأوراق المالية سهلة التداول بدلاً من Cash Equivalent و Short-Term Securities معادل النقدية و الأوراق المالية قصيرة الأجل.

هذا

هو الملف الذي يصدر معهد المحاسبين الأداريين

IMA والذي يشير لبعض الصيغ المعتمدة من

المعهد لشهادة السي أم أيه CMA.

والخاص بالنسب المالية.

CMA EXAM

RATIO

DEFINITIONS

تعريفات للنسب:

download document in IMA Site>>> OR read here

تحمل الملف من موقع أي أم ايه أو قرأتة الملف هنا مترجم

Letter references refer to subtopics in Learning Outcome Statements Revised 3/30/2012

Abbreviations الأختصارات

EBIT = Earnings before interest and taxes

صافي الربح قبل الفوائد والضرائب

EBITDA = Earnings before interest, taxes, depreciation and amortization

صافي الربح قبل الفوائد والضرائب والأهلاكات والاستهلاكات

EBT = Earnings before taxes

الربحية قبل الضرائب

EPS = Earnings per share

الربحية للسهم

ROA = Return on assets

العائد على الأصول

ROE = Return on equity

العائد على حقوق الملكية

Part 1 Financial

Planning, Performance and Control

Section B Performance

Management

الجزء الأول: التخطيط المالي والأداء والرقابة

قسم (B ) إدارة الأداء

Section B.3 Performance measures

قسم (B3 ) مقاييس الأداء.

e* . ROI = Income of business unit / Assets of business unit

معدل الدخل من الأستثمار ROI = الدخل من وحدة الأعمال / أصول وحدة الأعمال

g. Residual Income (RI) = Income of business unit - (Assets of business unit x required rate of return)

الدخل المتبقي = الدخل من وحدة الأعمال - ( أصول وحدة الأعمال x معدل العائد المطلوب)

Note: "Income" means operating income unless otherwise noted

ملحوظة: الدخل يعني الدخل التشغيلي ما لم يذكر خلاف ذلك.

Part 2 Financial Decision

Making

Section A Financial Statement Analysis

الجزء الثاني : صناعة القرارات المالية

قسم A1 تحليل القوائم المالية

Section A.1 Basic Financial Statement Analysis

تحليل القوائم المالية الأساسي

a. Common size statement = line items on income statement and statement of cash flows presented as a percent of sales; line items on balance sheet presented as a percent of total assets

تحليل الحجم للقوائم المالي = عناصر القوائم المالية وقائمة التدفق النقدي يتم عرضها كنسبة من المبيعات، وعناصر الميزانينة يتم عرضها كنسبة من أجمالي الأصول

b. Common base year statements = (new line item amount /base year line item amount) x 100

الحجم لسنة الأساس للقوائم = ( مبالغ العناصر الجديدة / مبالغ العناصر لسنه الأساس ) × 100

c. Annual growth rate of line items = (new line item amount / old line item amount) - 1

معدل النمو السنوي للعناصر = ( عامود البنود الجديدة / عامود البنود القديمة ) - 1

Section A.2 Financial Performance Metrics - Financial Ratios

قسم A2 مقاييس الأداء المالي - النسب المالية

Unless otherwise indicated, end of year data is used for balance sheet items; full year data is used for income statement and statement of cash flow items.

مالم يرد خلاف ذلك، يتم استخدام بيانات نهاية العام لبنود الميزانية العمومية، يتم استخدام بيانات العام كامل لكل من قائمة الدخل وقائمة التدفق النقدي.

Liquidity

السيولية

a. Net working capital = current assets - current liabilities

a. صافي رأس المال العامل = الأصول المتداولة - الخصوم المتداولة

b(1) Current ratio = current assets / current liabilities

b1. النسبة الحالية = الأصول المتداولة / الخصوم المتداولة

b(2) Quick ratio or acid test ratio = (cash + marketable securities + accounts receivable) / current liabilities

b2. النسبة السريعة أو نسبة اختبار الأسيد = ( النقدية + الأوراق المالية السريعية + حسابات المدينين ) / الخصوم المتداولة

b(3) Cash ratio = (cash + marketable securities) / current liabilities

b3. معدل النقدية = ( النقدية + الأوراق المالية السريعية) / الخصوم المتداولة

b(4) Cash flow ratio = operating cash flow / current liabilities

b4. نسبة التدفق النقدي = التدفق النقدي التشغيلي / الخصوم المتداولة

b(5) Net working capital ratio = net working capital / total assets

b5. نسبة صافي رأس المال العامل = صافي رأس المال العامل / اجمالي الأصول

Leverage

الرفع

g(1) Degree of financial leverage = % change in net income / % change in EBIT, or = EBIT / EBT

g1. درجة الرفع المالي = التغير في صافي الربح / التغير في صافي الربح قبل الضرائب والفوائد.

g(2) Degree of operating leverage = % change in EBIT / % change in sales, or = contribution margin / EBIT

g1. درجة الرفع التشغيلي = التغير في صافي الربح قبل الضرائب والفوائد / التغير في الإيرادات ، أو يساوي

i. Financial leverage ratio = assets / equity

g1.

j(1) Total debt to total capital ratio = (current liabilities + long term liabilities) / (total debt + total equity)

j(2) Debt to equity ratio = total debt / equity

j(3) Long-term debt to equity ratio = (total debt - current liabilities) / equity

j(4) Debt to total assets ratio = total debt / total assets

k(1) Fixed charge coverage =

earnings before fixed charges and taxes / fixed charges

fixed charges include interest, required principal repayment,

and leases

k(2) Interest coverage (times interest earned) = EBIT / interest expense

k(3) Cash flow to fixed charges

= (cash from operations + fixed charges + tax payments) /

fixed charges. Note: cash from operations is after-tax.

Activity

m(1) Accounts receivable turnover = credit sales / average gross accounts receivables

m(2) Inventory turnover = cost of goods sold / average inventory

m(3) Accounts payable turnover = credit purchases / average accounts payable

n(1) Days sales in receivables = average accounts receivable / (credit sales / 365), or = 365 / accounts receivable turnover

n(2) Days sales in inventory =

average inventory / (cost of sales / 365), or

= 365 /

inventory turnover

n(3) Days purchases in payables

= average payables / (purchase / 365), or

= 365 / payables

turnover

o(1) Operating cycle = days sales in receivables + days sales in inventory

o(2) Cash cycle = Operating cycle - days purchases in payables

p(1) Total asset turnover = sales / average total assets

p(2) Fixed asset turnover = sales / average net plant, property and equipment

Profitability

q(1) Gross profit margin percentage = gross profit / sales (revenues)

q1 نسبة هامش الربح الإجمالي = الربح الاجمالي / المبيعات ( الايرادات)

q(2) Operating profit margin percentage = operating income / sales (revenues)

q2 نسبة هامش الربح التشغيلي = الربح التشغيلي / المبيعات (الايرادات)

q(3) Net profit margin percentage = net income / sales (revenues)

q3 نسبة هامش صافي الربح = صافي الدخل / المبيعات (الايرادات)

q(4) EBITDA margin = EBITDA / sales

r(1) ROA = net income / average total assets

r(2) ROE = net income / average equity

Market

s(1) Market-to-book ratio = current stock price / book value per share

s(2) Price earnings ratio = market price per share / EPS

s(3) Price to EBITDA ratio = market price per share / EBITDA per share

t. Book value per share = (total

stockholders' equity - preferred equity) /

number of common

shares outstanding

v(1) Basic EPS = (net income -

preferred dividends) / weighted average common shares

outstanding

(Number of shares outstanding is weighted by the

number of months shares are outstanding)

v(2) Diluted EPS = (net income -

preferred dividends) / diluted weighted average common shares

outstanding

(Diluted EPS adjusts common shares by adding

shares that may be issued for convertible securities and

options)

w(1) Earnings yield = EPS / current market price per common share

w(2) Dividend yield = annual dividends per share / market price per share

w(3) Dividend payout ratio = common dividend / earnings available to common shareholders

w(4) Shareholder return = (ending stock price - beginning stock price + annual dividends per share) / beginning stock price

Section A.3 Profitability Analysis

b(1) ROA = Net profit margin x total asset turnover; (net income / sales) x (sales / average total assets) = net income / average total assets

b(2) ROE = ROA x financial leverage; (net income / average total assets) x (average total assets / average equity )= net income / average equity

f. Net profit margin x total asset turnover x equity multiplier (DuPont model) = return on common equity; (net income / sales) x (sales / average total assets) x (average total assets) / average equity

k. Gross profit margin percentage = (sales - cost of sales) / sales

l(1) Operating profit margin percentage = operating income / sales

l(2) Net profit margin percentage = net income / sales

n. Sustainable growth rate = (1- dividend payout ratio) x ROE

Section C Decision

Analysis and Risk Management

Section C.1 Cost/volume/profit

analysis

قسم C قحليل القرارات وادارة المخاطرة.

قسم C1 التكلفة/ الحجم / تحليل الربح.

g(1) Breakeven point in units = fixed costs / unit contribution margin

g1. وحدة نقطة التعادل = التكلفة الثابتة / وحدة هامش المساهمة.

g(2) Breakeven point in dollars = fixed costs / (unit contribution margin / selling price)

g2. نقطة التعادل بالدولار = التكلفة الثابتة / ( وحدة هامش المساهمة / سعر البيع)

j(1) Margin of safety = planned sales - breakeven sales

j1.

j(2) Margin of safety ratio = margin of safety / planned sales

Section C.3 Pricing

قسم C3 التسعير.

l - Elasticity is

calculated using the midpoint formula. For price elasticity of

demand

E = [change in quantity / (average of quantities)] /

[change in price / (average of prices)]

1- المرونة تسحب بأستخدام صيغة نقطة المنتصف. لي مرونة الطلب السعرية

المرونة = ( التغير في الكمية / متوسط الكمبيات ) / التغير في السعر / متوسط الأسعار)

الاشارات المرجعية المستخدمة

CMA

عند وجود أختلاف في شكل الصيغ الخاصة بنسبة معينة في النسب المالية

نوضح بهذه الأشارة النسبة الموجودة بالنسبة لشهادة

CMA سي أم أية، والصيغة المعتمدة من

معهد المحاسبين الإداريين IMA والتي

تصدر هذه الشهادة والمنهج الجديد بعد سنة 2010، وعندما لا يكون

هناك أي ملاحظات أو أختلاف لا يتم ذكر هذه الملاحظة.

CMA

عند وجود أختلاف في شكل الصيغ الخاصة بنسبة معينة في النسب المالية

نوضح بهذه الأشارة النسبة الموجودة بالنسبة لشهادة

CMA سي أم أية، والصيغة المعتمدة من

معهد المحاسبين الإداريين IMA والتي

تصدر هذه الشهادة والمنهج الجديد بعد سنة 2010، وعندما لا يكون

هناك أي ملاحظات أو أختلاف لا يتم ذكر هذه الملاحظة.

Notice

هذه الأشارة تشير للملحوظات العادية التي توضح للدارسين بعض

الأشياء المهمة التي نعتقد أنها تفيد في دراسة النسب المالية وأنها

تسهل على فهم النسب المالية بشكل جيد

Notice

هذه الأشارة تشير للملحوظات العادية التي توضح للدارسين بعض

الأشياء المهمة التي نعتقد أنها تفيد في دراسة النسب المالية وأنها

تسهل على فهم النسب المالية بشكل جيد

Kiso

عند وجود أختلاف معين أو ذكر صيغة معينة في كتاب المحاسبة المتوسطة

دونالد كيسو سوف نذكر الملحوظات التي تشير إلى الصيغة المختلفة

المذكورة في هذا الكتاب " كتاب المحاسبة المتوسطة الإصدار الثالث

عشر مؤلفوا سلسلة هذه الكتب

Kiso

عند وجود أختلاف معين أو ذكر صيغة معينة في كتاب المحاسبة المتوسطة

دونالد كيسو سوف نذكر الملحوظات التي تشير إلى الصيغة المختلفة

المذكورة في هذا الكتاب " كتاب المحاسبة المتوسطة الإصدار الثالث

عشر مؤلفوا سلسلة هذه الكتب

===================================

will come soon

جديد الموقع

جديد الموقع دليل المحاسبة .

تحديث كامل وشامل للمصطلحات المالية .

ملاحظة

الموقع غير مسؤول عن محتوى الإعلانات حيث إنها تأتي من المصدر .

لا تبخلو علينا في الملاحظات عن أي اخطاء في الموقع .

info@f2aw.com

أو

finance4a@gmail.com

![]()

أو الأشتراك في صفحتنا على الفيس بوك أضغط على الصورة.

أو الأشتراك في مجموعة المحاسب العربي بالضغط هنا