..... اللهم صلي وسلم على سيدنا محمد وعلى أهله وصحبة وسلم ... ..... اللهم أنصر اهلنا في غزه على من ظلمهم ورحمه الله على كل الشهداء والابرياء .....

يتم تحديث الموقع حاليا قد تجد بعد الروابط لا تعمل فلا تقلق

التحليل المالي Financial Analyze => النسب المالية Financial Ratios => نسب قياس السيولة Liquidity measurement Ratios =>

دورة تحويل النقدية :

Cash Conversion Cycle .

وتسمى دورة التحول للنقد Cash

Conversion Cycle وتسمى أيضا صافي

دورة التشغيل Net Operating Cycle

وتسمى دورة التحول للنقد Cash

Conversion Cycle وتسمى أيضا صافي

دورة التشغيل Net Operating Cycle

دورة تحويل النقدية هي توضح تحول النقدية بالشركة بداية من شراء المخزون وعمليه تحصيل المبيعات الأجلة إلى سداد الألتزامات بالشركة بمعنى هي تحدد دورة النقدية بالشركة وناتجها عبارة عن عدد الأيام التي تتم فيها هذه الدورة من بداية شراء البضاعه إلى تحصيل الأموال من العملاء فهي دورة كاملة تبدأ بالنقدية وتنتهي بالنقدية وحساب ما بين دخول هذه الأموال في العمل إلى رجعوها مره أخرى نقديه.

دورة تحويل النقدية : Cash Conversion Cycle .

دورة

النقدية

Cash Cycle

وتسمى دورة التحول للنقد

Cash

Conversion Cycle وتسمى أيضا صافي

دورة التشغيل Net Operating Cycle

وهي توضح تحول النقدية بالشركة بداية من شراء المخزون وعمليه

تحصيل المبيعات الأجلة إلى سداد الألتزامات بالشركة بمعنى هي

تحدد دورة النقدية بالشركة وناتجها عبارة عن عدد الأيام التي

تتم فيها هذه الدورة من بداية شراء البضاعه إلى تحصيل الأموال

من العملاء فهي دورة كاملة تبدأ بالنقدية وتنتهي بالنقدية

وحساب ما بين دخول هذه الأموال في العمل إلى رجعوها مره أخرى

نقديه.

يرمز لها بي CCC تعني Cash Conversion Cycle

وهذه الدورة مهمه جدا في تقييم السيولة في الشركات لانها تعطي نتيجية جيدة لدورة النقود عاما داخل الشركة وهي تعتبر مؤشر هام جدا في معرفه السيولة.

دورة النقدية Cash Cycle أو دورة تحويل النقدية Cash conversion Cycle أو صافي دورة التشغيل هي مهمه طبعا كما رأينا في موضوع النسبة الحالية والنسبة السريعة أن من الممكن أن تكون هناك نتائج مضللة حيث يمكن أن الاصول المتداولة تكون بطيئة الحركة ليست مثل الخصوم المتداولة فلهذا دورة النقدية تحدد هذه المدة للتحول للنقد وتكشف دورة النقدية أو دورة التحول للنقدية بداية من المخزون إلى تحصيل الاموال من العملاء إلى سداد ديون الشركة للموردين وتعدها بعدد الأيام.

ملحوظة:

يرمز لها حسب كتاب المحاسبة المتوسطة لدونالد كيسو Days to be Finance

بعض التطبيقات لا تفرق بين دورة تحول النقدية Cash Conversion Cycle و بين دورة التشغيل Operating Cycle فنرجوا مراعاه أن دورة التشغيل Operating Cycle هي متوسط عدد أيام المخزن مع متوسط عدد أيام الحسابات المدينة فقط أما دورة التحول للنقد في متوسط عدد أيام المخزون مضاف لها متوسط عدد أيام الحسابات المدينة مطروحا منهم متوسط عدد ايام الحسابات الدائنة فلهذا يقال على دورة النقد ايضا صافي دورة التشغيل، فيرجى مراعاه الفرق وهذا المتوافق مع معظم المراجع ومتوافق مع شهادة CMA .

فمثلا لو لدينا متوسط الأيام التي يظل المخزون بالشركة 190 ومتوسط الأيام التي يتم فيها تحصيل ديون العملاء 70 ومتوسط الأيام في سداد الديون للموردين 60 فتكون دورة التحول للنقد تعني عند شراء البضاعة والتحول من النقد للبضاعة فأن البضاعة تظل مدة 190 يوم حتى تباع للعملاء و 70 يوم حتى نحصل الأموال من العملاء فهناك مدة تقدر 190 + 70 = 260 يوم منذو شراء البضاعه وحتى عودة النقود مرة أخرى للشركة ويطرح منها مدة سداد الديون للموردين من الدورة لانها تنقص الدورة هذه الدورة بمقدار 60 يوم فتكون دورة التحول للنقد هي 200 يوم منذوا خروج الأموال لشراء البضاعة وحتى عودتها في خزينة الشركة مرة أخرى

دورة التحول للنقد تقاس كالتالي :

دورة التحول للنقد = مدة تحول المخزون + مدة تحصيل الحسابات المدينة - مدة تأخير الحسابات الدائنة

وقد تكتب هكذا:

دورة التحول للنقد = متوسط ايام المخزون + متوسط ايام الحسابات المدينة - متوسط ايام الحسابات الدائنة ايام

وبالانجليزي من المفرض تسمى هكذا :

دورة التحول للنقد = ايام المخزون الموجود + ايام المبيعات الأجلة - أيام الحسابات الدائنة المستحقة .

أيام المبيعات في المخزن + أيام المبيعات في الحسابات المدينة - أيام المشتريات في الحسابات الدئنة --------- صيغة السي أم أيه

Days' Sales In Inventory + Days' Sales In Account Receivable- Day's Purchase In Account Payable

Cash conversion cycle = inventory period + receivables period - accounts payable period

Cash Conversion Cycle = Storage Period + Average Collection Period - Average Payment Period

Cash Conversion Cycle = Days Inventory Outstanding + Days Sales Outstanding - Days payables Outstanding

وتختصر هذه الصيغة كالتالي

CCC = DIO + DSO - DPO

حيث

CCC = Cash Coversion Cycle = دورة التحول النقدي

DIO = Days Inventory Outstanding = أيام المخزون الموجود

DSO = Days Sales Outstanding = أيام المبيعات الأجلة

DPO = Days Payables Outstanding = أيام الحسابات الدائنه المستحقة

وأحيانا تكتب Daily بدلا من Days فمثلا تكون Daily Inventory Outstanding

ونلاحظ انه يجب حساب هذه العوامل الثلاثة ونلاحظ أن المسميات المتعدده كلها تعني نفس المعنى فنلاحظ .

- مدة تحول المخزون هي نفسها أيام المخزون الموجود هي نفسها مدة المخزون هي نفسها وسيط أيام المخزون وأيضا يمكن أن نقول أيام انتظار المخزون وكلها بالأيام وكلها تعني نفس الشيء ولكن اختلاف في المسمى واختصارها بالأنجليزيه DIO .

- مدة تحصيل الحسابات المدينة وهي نفسها متوسط أيام الحسابات المدينة أو وسيط أيام الحسابات المدينة أو أيام المبيعات الأجلة وكلها تعني نفس الشيء ولكن اختلاف في المسمى واختصارها بالأنجليزيه DSO .

- مدة تأخير الحسابات الدائنة هي نفسها وسيط أيام الحسابات الدائنة هي نفسها أيام الحسابات الدائنة المستحقة وكلها بالأيام وكلها تعني نفس الشيء ولكن أختلاف في المسمى واختصارها بالأنجليزيه DPO .

* أي انه مجرد اختلاف المسميات فقط لا غير وكلها لشيء واحد

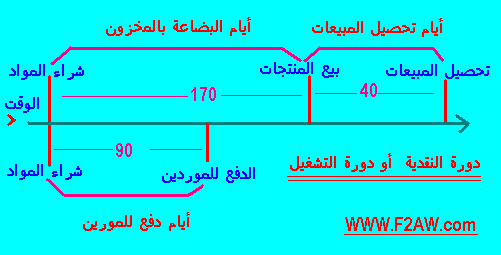

مثال بسيط للتوضيح

لو أن مثلا المخزون يظل موجود لديك مدة 170 يوم إلى أن يباع و الديون التي على العملاء تحصلها في خلال 40 يوم كمتوسط وتدفع للموردين في خلال 90 يوم كمتوسط

فدوره التحول للنقد = أيام المخزون + أيام تحصل العملاء - ايام أيام تحصيل

دورة التحول النقد = 170 + 40 - 90 = 120 يوم

وهذا يعني أن دورة النقدية من بداية شراء المواد إلى أن يتم بيعها ودفع ثمن المواد للموردين إلى تحصيل ثمن بيع هذه المواد من العملاء أي أنها تمثل النقود من بداية العمليات إلى العودة مرة أخرى إلى النقدية

ولهذا هي أيضا يطلق

عليها دورة التشغيل أو دورة التحول للنقد حيث انها تظهر الصوره

كاملة من دورة النقد من بدايتها وإلى نهايتها وايضا عملية

التشغيل الواحد من بدايتها لنهايتها

![]()

ففي المثال السابق أن دورة النقدية أو دورة التشغيل تساوي 120 يوم

وهذا يعني بصافي دورة التشغيل أو دورة النقدية 120 يعني أن دورة النقدية أو صافي دورة التشغيل تحدث 3.04 مرة خلال السنة ونستطيع معرفتها بقسمة 365 على عدد الأيام نستنتج منها كم مرة خلال السنة = 365 � 120 = 3.04 مرة في السنة.

ملاحظات:

- دورة التحول للنقد

وهذه الدورة مهمه جدا في تقييم السيولة في الشركات لانها تعطي نتيجية جيدة لدورة النقود عاما داخل الشركة وهي تعتبر مؤشر هام جدا في معرفه السيولة.

دورة النقدية أو دورة تحويل النقدية مهمه طبعا كما رأينا في موضوع النسبة الحالية والنسبة السريعة أن من الممكن أن تكون هناك نتائج مضللة حيث يمكن أن الاصول المتداولة تكون بطيئة الحركة ليست مثل الخصوم المتداولة فلهذا دروة النقدية تحدد هذه المدة للتحول للنقد وتكشف دروة النقدية بداية من المخزون إلى تحصيل الاموال من العملاء إلى سداد ديون الشركة للموردين وتعدها بعدد الأيام.

وكما أن أدارة رأس المال العامل من أهم وظائف المدير المالي فطبعا مقياس دورة التحويل للنقد وبيان درجة السرعة في التحول لبنود راس المال العامل فهي توضح أهمية هذه الدورة.

- دورة التحول للنقد ضروري مقارنتها:

وأن عدد أيام دورة التحول للنقد أو صافي دورة التشغيل لا يكون لها في العادة نسب محددة كأساس ولذا يجب مقارنتها بي شركات في نفس المجال تكون ناجحة لمعرفة وضعها في السوق أو مقارنتها بي سنوات سابقة للشركة لمعرفة درجة تطور الشركة وأداء الأدارة المالية في الشركة.

- دورة التحول للنقد قد يكون ناتجها بالسالب:

احيانا دورة التحول للنقد تكون نتيجتها بالسالب وهذا في المنشآت التي تبيع نقدا وليس على الحساب مثل المطاعم و السوبر ماركت ومحلات بيع المنتجات الأستهلاكيه السريعة في التداول.

فمثلا لو نظرنا لمطعم مثلا فنجد أن المخزون لا يتعدى في العادة من يوم إلى ثلاث أيام ونجد أن لا يوجد بيع بالأجل أي الحسابات المدينة تحصل نقدا وتسدد المطاعم للموردين بعد مدة مثلا شهر فيكون على ذلك دورة التحول للنقد تساوي

= وسيط ايام المخزون + وسيط أيام الحسابات المدينة - وسيط أيام الحسابات الدائنة

تكون دورة التحول للنقد تساوي = 3 + 0 - 30 = - 27 يوم بعلامة السالب

فهي تعتبر مهمة في قياس السيولة لانها تعتبر دورة النقدية أي توضح دورة النقدية من البداية إلى العودة مره اخرى كنقدية.

وأيضا تعتبر مهمة في قياس الأداء التشغيلي حيث أنها تمثل دورة التشغيل الكاملة لانها توضح العملية كامله من شراء المنتجات إلى بيعها وتحصيل ثمن بيعها من العملاء ودفع المستحقات للموردين.

ونأتي لحساب كل عنصر من العناصر الثلاثة السابقة الموجودة في معادلة دورة النقد أو دورة التشغيل وهي مع اختلاف مسمياتها كما ذكرنا مع أنها كلها مسميات لمعنى واحد كما أوضحنا.

مدة تحويل المخزون أو أيام المخزون الموجود أو وسيط أيام المخزون

Days Inventory Outstanding - DIO

وهي تمثل متوسط عدد الأيام التي يظل فيها المخزون بالمخازن إلى أن تتم عملية البيع و تحسب كالتالي :

1 - تكلفة المبيعات مقسومة على 365 يوم نستخلص منه تكلفة المبيعات لليوم .

2 - متوسط للمخزون وهو جمع كلا من مخزون اول المدة و مخزون اخرى المدة وقسمتة على 2 لاخراج متوسط المخزون .

أيام المخزون الموجود يساوي متوسط المخزون مقسوم على تكلفة المبيعات لليوم .

| متوسط أيام المخزون = | (مخزون أول المدة + مخزون أخر المدة ) � 2 |

| ----------------------------------------- | |

| تكلفة البضاعة المباعة � 365 |

والصيغة بالانجليزية

|

( Beginning Inventory + Closing Inventory ) / 2 |

Days inventory Outstanding = |

|

------------------------------------ |

|

|

Cost of Sales / 365 |

مدة تحصيل الحسابات المدينة او أيام المبيعات الأجلة أو وسيط الحسابات المدنية

Days Sales outstanding -DSO

وهي تمثل متوسط عدد الأيام التي يتم فيها تحصيل الحسابات المدنية الناتجة عن بيع المنتجات والخدمات للعملاء وتحسب بالشكل التالي :

1- صافي المبيعات مقسومة على 365 يوم نستخلص صافي المبيعات لليوم .

2- متوسط الحسابات المدينة وتحسب بجمع الحسابات المدينة اول المدة مع الحسابات المدينة اخر المدة وتقسم على 2 لاخراج متوسط الحسابات المدينة .

3- أيام الحسابات الدائنة تساوي متوسط الحسابات المدينة مقسومة على المبيعات لليوم .

| أيام المبيعات الآجلة = | الحسابات المدينة( أول المده + أخر المدة ) / 2 |

| ----------------------------------------- | |

| صافي المبيعات / 365 |

والصيغة بالانجليزية

|

Accounts Receivable( Beginning + Closing ) / 2 |

Days Sales Outstanding = |

|

------------------------------------ |

|

|

Net Sales / 365 |

مدة تأخير الحسابات الدائنة أو أيام الحسابات الدائنة المستحقة أو وسيط الحسابات الدائنة أيام ويرمز لها بالانجليزية DPO من اسمها Days Payables Outstanding

وهي تمثل متوسط عدد الأيام التي يتم فيها دفع المبالغ المستحقة للحسابات الدائنة الناتجة عن شراء خامات أو خدمات من الموردين وتحسب بالشكل التالي :

تكلفة المبيعات مقسومة على 365 يوم نستخلص منه تكلفة المبيعات لليوم .

متوسط الحسابات الدائنة بجمع الحسابات الدائنة أول المدة مع الحسابات الدائنة أخر المدة مقسومة على 2 لأخراج متوسط الحسابات الدائنة .

أيام الحسابات الدائنة المستحقة تساوي متوسط الحسابات الدائنة مقسومة على تكلفة المبيعات لليوم.

| مدة تأخر الحسابات الدائنة = | الحسابات الدائنة ( أول المده + أخر المدة ) / 2 |

| ----------------------------------------- | |

| تكلفة البضاعة المباعة / 365 |

والصيغة بالانجليزية

|

Accounts Payable ( Beginning + Closing ) / 2 |

Days Sales Outstanding = |

|

------------------------------------ |

|

|

Cost Of Sales / 365 |

ففي حساب كلا من الثلاث متغيرات سواء أيام المبيعات في المخزون وأيام تحصيل الحسابات المدينة وأيام حساب متوسط الحسابات الدائنة طبقا لمعالجة كتاب المحاسبة المتوسطة لدونالد كيسو فهو لا يتم حساب المتوسط وأنما يتم الحساب بالمبلغ النهائي مقسما على 365 أي أنه يحسب بالمتوسط لليوم وليس المتوسط بين بداية ونهاية الفترة ولم أرى هذه الطريقة في كتب أخرى.

جديد الموقع

جديد الموقع دليل المحاسبة .

تحديث كامل وشامل للمصطلحات المالية .

ملاحظة

الموقع غير مسؤول عن محتوى الإعلانات حيث إنها تأتي من المصدر .

لا تبخلو علينا في الملاحظات عن أي اخطاء في الموقع .

info@f2aw.com

أو

finance4a@gmail.com

![]()

أو الأشتراك في صفحتنا على الفيس بوك أضغط على الصورة.

أو الأشتراك في مجموعة المحاسب العربي بالضغط هنا