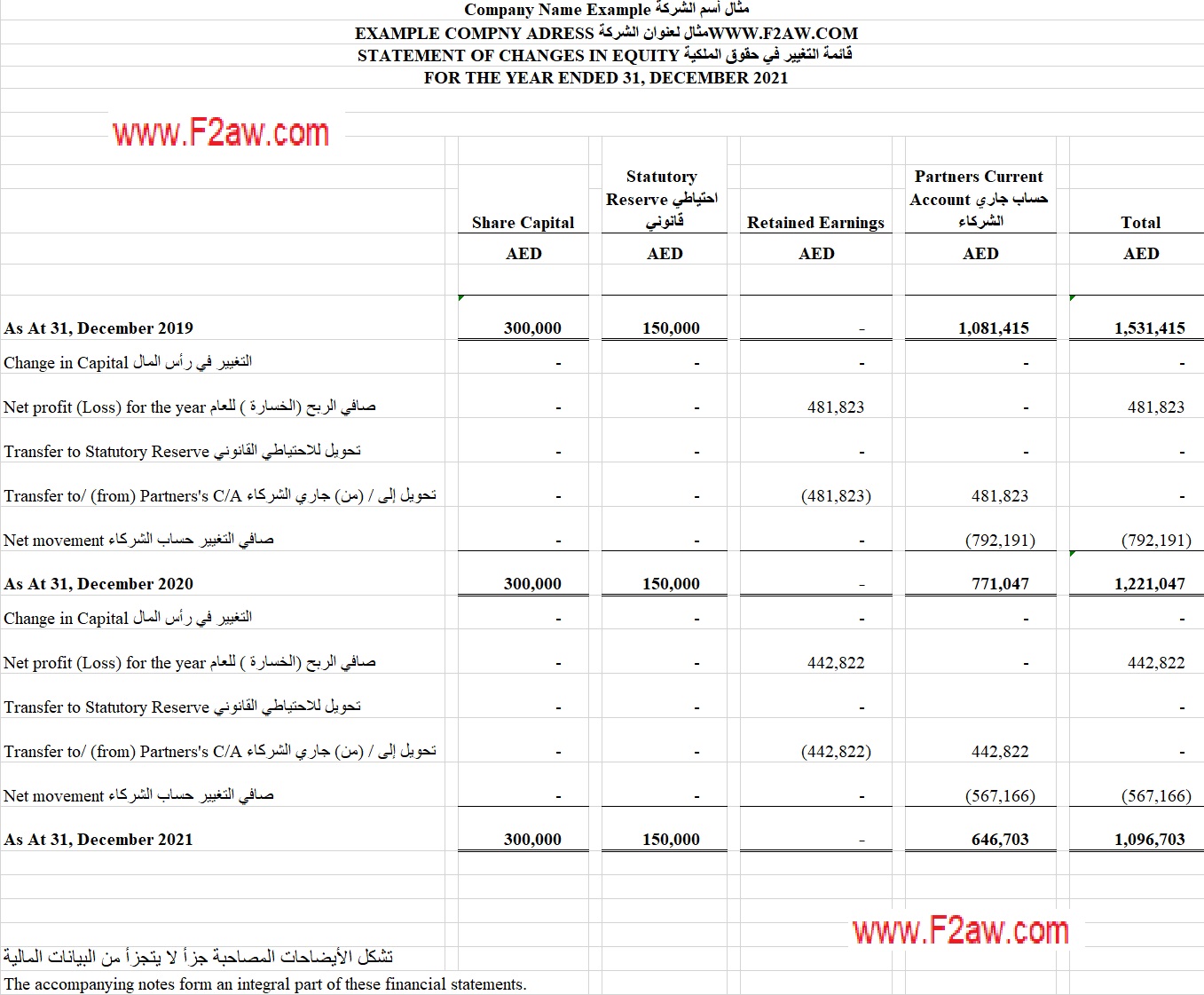

5 - قائمة التغيير في حقوق الملكية Statement of Change in Equity.

قائمة التغيير في حقوق الملكية هي القائمة التي توضح التغير في بنود حقوق الملكية التي تشمل رأس المال وجاري الشركاء والأرباح المحتجزة وغيرها من بنود حقوق الملكية كحساب التوزيعات وحساب الأسهم الممتازة وغيرها من البنود، وقد يطلق عليها أيضاً التغير في حقوق الملكية أو قائمة التغير في حقوق الشركاء أو قائمة التغير في حقوق المساهمين، فكلها لنفس القائمة ولكن تختلف بحسب الشكل القانوني للشركة. وتكون القائمة توضح الأرصدة في بداية الفترة ومقدار ونوع التغير الذي حدث خلال الفترة والرصيد في نهاية الفترة، وهذه القائمة تعتبر توضيحية لمقدار التغير خلال العام.

![]() يمكنك الضغط على الصورة لتكبيرها.

يمكنك الضغط على الصورة لتكبيرها.

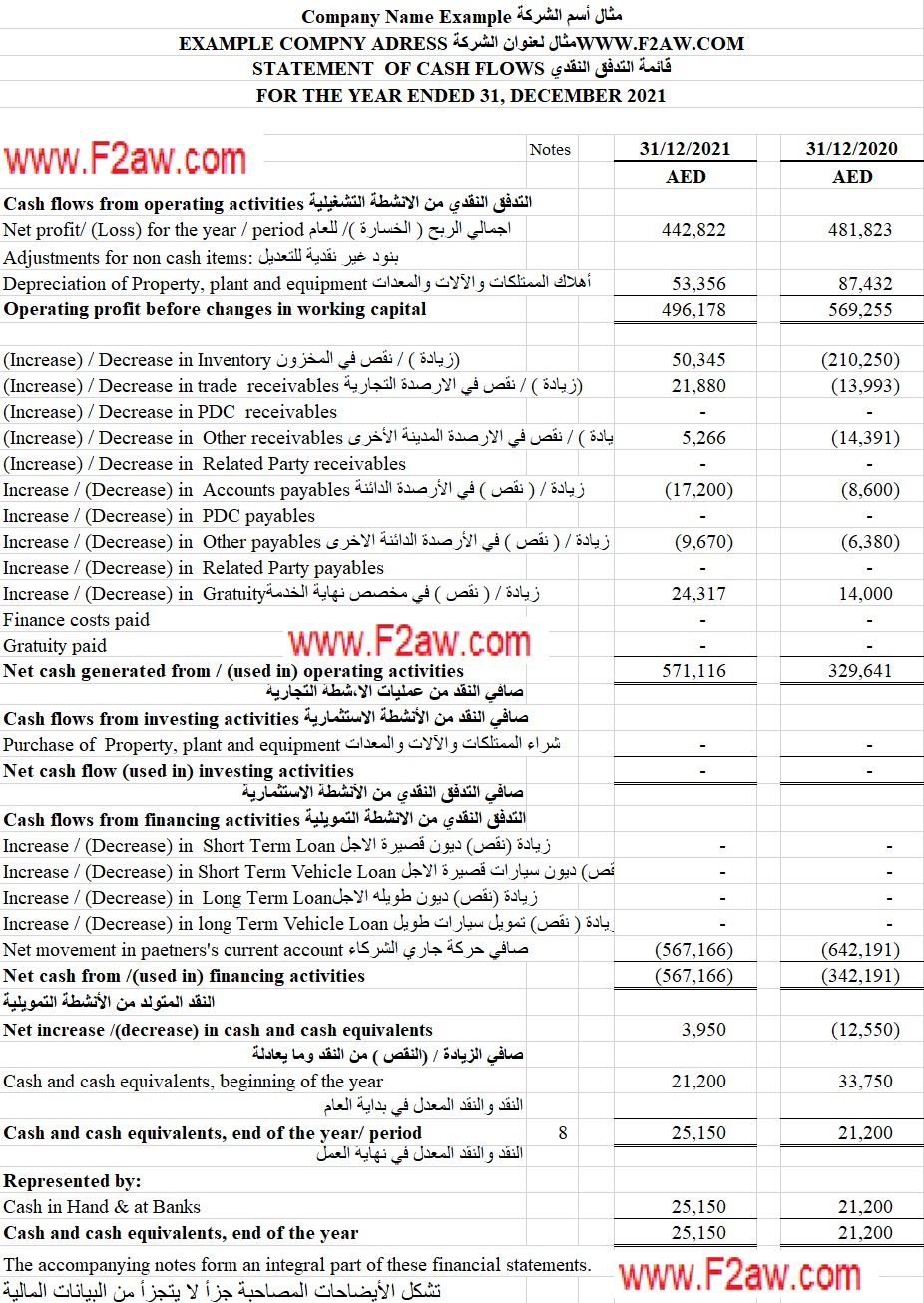

6 - قائمة التدفق النقدي Statement of Cash Flows.

قائمة التدفق النقدي هي قائمة أساسية من القوائم المالية وهي توضح حركة تدفق النقد من وإلى الشركة، فهي تظهر حركة النقد داخل الشركة، وهي مهمة جداً في فهم السيولة النقدية بالشركة ومهمة لدى مستخدمي القوائم المالية وخصوصاً البنوك وجهات التمويل. وحيث إن المحاسبة المالية التي يتم إعداد التقارير على أساسها تتبع أساس الاستحقاق فقد تكون هناك أرباح ولكن لا يوجد نقد كافٍ، لذلك جاءت أهمية قائمة التدفق النقدي لتوضيح حركة النقد الفعلية خلال الفترة.

![]() يمكنك الضغط على الصورة لتكبيرها.

يمكنك الضغط على الصورة لتكبيرها.

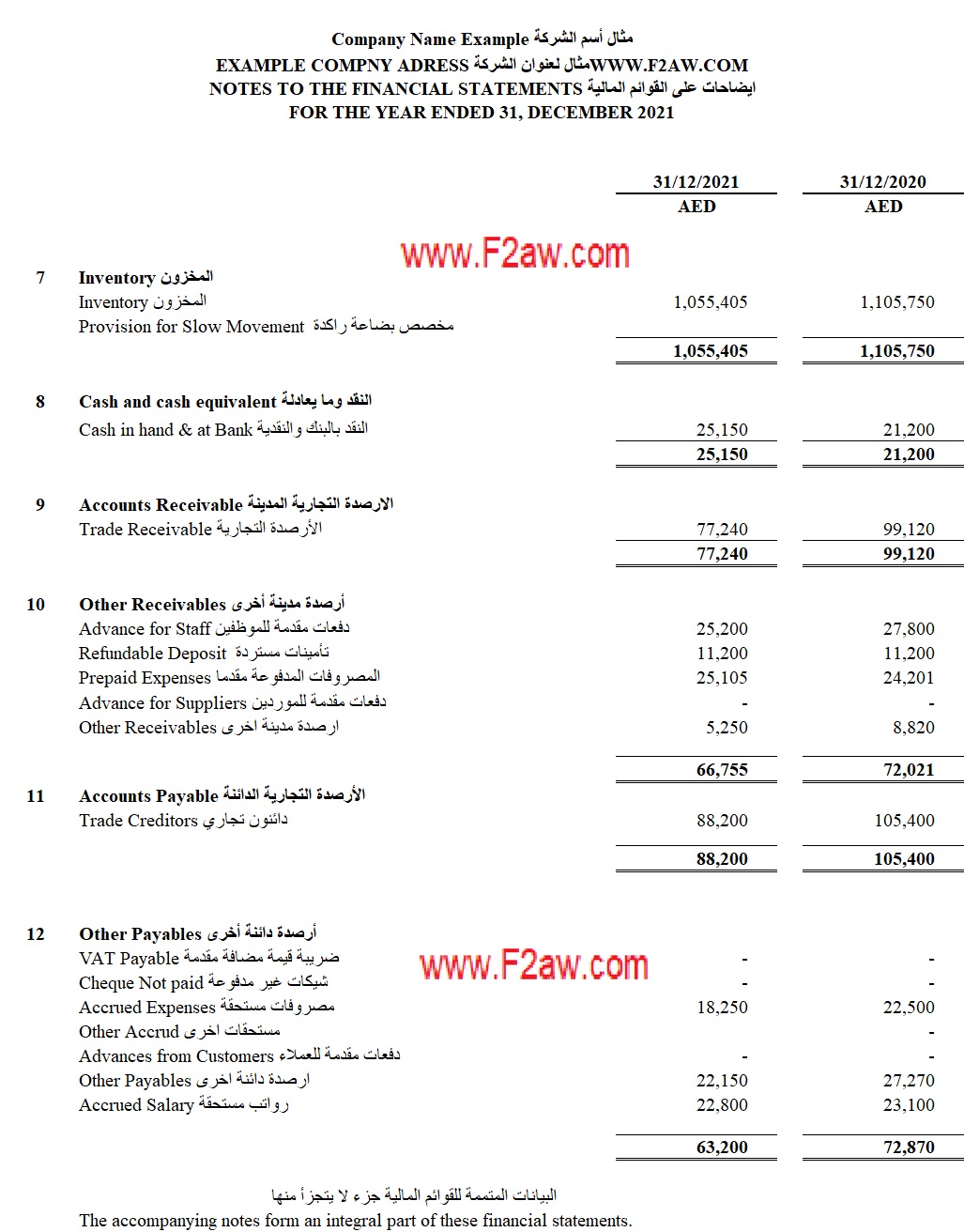

7 - البيانات المتممة للقوائم المالية Accompany Financial Notes.

البيانات المتممة للقوائم المالية هي البيانات التوضيحية التي تعطي تفاصيل القوائم المالية السابق ذكرها، مع توضيح الطرق والسياسات المحاسبية المتبعة في إعداد القوائم المالية، وهي مكملة للقوائم المالية ويجب إظهارها معها. فمثلاً في قائمة المركز المالي قد يوجد حساب الأرصدة المدينة الأخرى، وتجد الإشارة إلى رقم إيضاح في البيانات المتممة، وعند الرجوع إليها تجد تفصيل هذا الحساب، وكذلك الأمر بالنسبة لبند الممتلكات والمعدات والآلات وغيرها من البنود التي تحتاج إلى شرح.

![]() يمكنك الضغط على الصورة لتكبيرها.

يمكنك الضغط على الصورة لتكبيرها.

6- قائمة التدفق النقدي Statement of Cash Flows.

قائمة التدفق النقدي Statement of Cash flows قائمة التدفق النقدي هي قائمة اساسية من القوائم المالية وهي تظهر طريقة تدفق النقد من وإلى الشركة فهي تظهر حركة النقد بالشركة وهي مهمة جداً في فهم حركة النقدية بالشركة ومهمة لدى المستخدمين للقوائم المالية وخصوصاً البنوك وجهات التمويل، وحيث إن المحاسبة المالية التي تم إصدار التقارير على أساسها تتبع أساس الاستحقاق فإن قد تكون هناك مشكلة في النقد فكان وجود قائمة التدفق النقدي لحل هذه المشكلة وإظهار حركة النقدية بالشركة.

![]() يمكنك الضغط على الصورة لتكبيرها

يمكنك الضغط على الصورة لتكبيرها

7- البيانات المتممة للقوائم المالية Accompany Financial Notes.

البيانات المالية المتممة للقوائم المالية وهي البيانات التوضيحية التي تعطي تفاصيل القوائم المالية السابق ذكرها مع توضيح الطرق والسياسات المحاسبية المتبعة في إعداد القوائم المالية وهي متممة للقوائم المالية ومكملة أي يجب إظهارها مع القوائم المالية وهي كما قلنا يكون بها بيانات توضيحية فمثلاً في قائمة المركز المالي هناك حساب الأرصدة المدينة الأخرى وتجد الإشارة إلى رقم توضيحي بالبيانات المتممة فعندما تذهب للبيانات المتممة للقوائم المالية تجد به تفصيل هذا الحساب وذلك أيضاً مع كل الحسابات التي تحتاج توضيح. وكمثال آخر بند الممتلكات والمعدات والآلات تجد في قائمة المركز المالي بالصافي وعندما تذهب للرقم التوضيحي تجد حساب الممتلكات والمعدات والآلات بالتفصيل وتوضيح طريقة الإهلاك المتبعة وعدد السنوات الإنتاجية لكل نوعية ومعدل الإهلاك، فلذلك البيانات المتممة للقوائم المالية هي مهمة وملازمة للقوائم المالية بالإضافة إلى أن البيانات المتممة كما ذكرنا توضح الطرق والسياسات المحاسبية المتبعة والمعايير الدولية للتقارير المالية أو المبادئ المحاسبية المقبولة عموماً الأمريكية وكيفية تطبيق الشركة لذلك المعيار أو ذلك المبدأ وأيضاً بالنسبة للمبادئ المحاسبية الأساسية التي تم ذكرها وغيرها من المبادئ فيتم ذكر طريقة اتباع الشركة لهذه المبادئ فمثلاً في مبدأ تحقيق الإيراد السابق ذكره تظهر البيانات المالية المتممة طريقة تحقيق الإيراد المتبعة حسب ما تتبعه الشركة.

![]() يمكنك الضغط على الصورة لتكبيرها

يمكنك الضغط على الصورة لتكبيرها

جديد الموقع دليل المحاسبة .

تحديث كامل وشامل للمصطلحات المالية .

الموقع غير مسؤول عن محتوى الإعلانات حيث إنها تأتي من المصدر .

لا تبخلو علينا في الملاحظات عن أي اخطاء في الموقع .

info@f2aw.com

أو

finance4a@gmail.com

![]()

أو الأشتراك في صفحتنا على الفيس بوك أضغط على الصورة.

أو الأشتراك في مجموعة المحاسب العربي بالضغط هنا