..... اللهم صلي وسلم على سيدنا محمد وعلى أهله وصحبة وسلم ... ..... اللهم أنصر اهلنا في غزه على من ظلمهم ورحمه الله على كل الشهداء والابرياء .....

يتم تحديث الموقع حاليا قد تجد بعد الروابط لا تعمل فلا تقلق

الحسابات والحسابات الفرعية Accounts and Sub Accounts

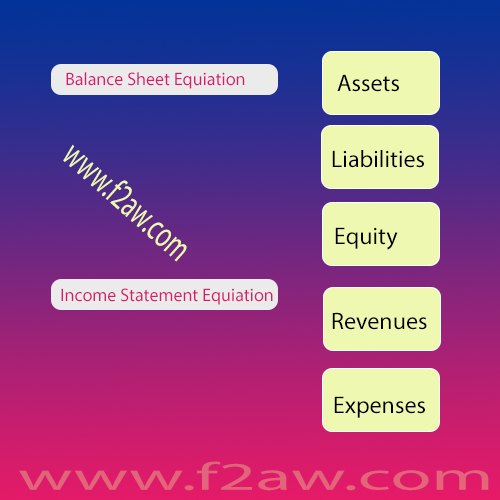

Assets = Liabilities + Owner's Equity + Revenues - Expenses

المستوى الأول من الحسابات يتكون كما ذكرنا من خمس حسابات وهذه الحسابات تعتبر الحسابات الاساسية والتي تندرج تحتها جميع الحسابات، كما سوف نرى، والحسابات الاساسية أو المستوى الأول من الحسابات هي :

The first level of accounts consists, as we mentioned, of five accounts, and these accounts are considered the basic accounts, under which all the accounts fall, as we will see, and the basic accounts or the first level of accounts are:

وكما رأينا الحسابات تتكون من خمس حسابات أساسية وهذه الحسابات الاساسية تتكون من حسابات أخرى تحتها أي أنها تعتبر مجموعات أساسية وتأتي بعدها مجموعات فرعية كالتالي

As we have seen, the accounts consist of five basic

accounts, and these basic accounts consist of other accounts underneath

them, meaning that they are considered basic groups, followed by

sub-groups as follows

وناتي هنا للمستوى الثاني

And now we are coming for Second Level:

وناتي للمستوى الثالث من الحسابات والذي سوف تجد أختلاف في العناصر طبقاً للشكل القانوني للشركة بالنسبة لحقوق الملكية وطبقاً لنشاط الشركة بالنسبة للمصروفات والأيرادات

We come to the third level of accounts, which will find a difference in the elements according to the legal form of the company in relation to property rights and according to the company's activity in relation to expenses and revenues

وكما ذكرنا إن في المستوى الثالث قد يحدث أختلاف في بعض الشركات عن بعضها فمثلاً حقوق الملكية ورأس المال ورأس مال الشركاء تكون بالشركات المساهمة حقوق حملة الاسهم ورأس المال المصدر وحساب التوزيعات

والتقسيمات للحسابات قد تصل في بعض الشركات إلى المستوى السادس وذلك لتفصيل الحسابات بالشركات وسوف نعطي دراسة لكل حساب تظهر طبيعتة وبما يستخدم في الشرح القادم

وهذه التقسيمات تكون في البرامج المحاسبية وهي المكونة لدليل الحسابات او شجره الحسابات وقد تكون التقسيمات واضحه في بعض البرامج وقد تكون غير واضحة في برامج أخرى وهذا ما سوف نشرحه أيضاً ليفهم الدراس دليل الحسابات بالبرامج.

جديد الموقع

جديد الموقع دليل المحاسبة .

تحديث كامل وشامل للمصطلحات المالية .

ملاحظة

الموقع غير مسؤول عن محتوى الإعلانات حيث إنها تأتي من المصدر .

لا تبخلو علينا في الملاحظات عن أي اخطاء في الموقع .

info@f2aw.com

أو

finance4a@gmail.com

![]()

أو الأشتراك في صفحتنا على الفيس بوك أضغط على الصورة.

أو الأشتراك في مجموعة المحاسب العربي بالضغط هنا